2025.08.21

レポート

聖域なきデジタル市場での生き残り戦略をマクロとミクロで考える

パネリスト 経済産業省 津田 通隆氏

株式会社みずほ銀行 チーフマーケット・エコノミスト 唐鎌 大輔氏

株式会社Scalar 代表取締役CEO 深津 航氏

モデレータ 一般財団法人日本情報経済社会推進協会 常務理事 坂下 哲也

坂下:ディスカッションに先立ち、津田様からはデジタル経済レポートについて、15年遅れているという日本の状況や、これまで国際収支の中で議論されていたデジタル赤字について各国比較も含め詳細に分析している点、グローバル企業の戦略トレンドをもとに日本企業がとるべき戦略や政策担当者/投資家に求められるアクションをご説明いただきました。

また、ニブモデルの説明の中で、CPUと記憶装置、通信速度の技術進歩が進み、これまで顧客との接点がデバイスでなかった産業もデバイスを通じて接点を持つようになるという点を解説していただいたと思います。

唐鎌様には、レポートを監修されたお立場から、現在の日本の国際収支の問題は金利差ではなく商取引の中で外貨が漏出しているという構造変化によるものではないかという問題提起に対し、本レポートでは詳細に分析しており、今後の具体的対応に向けた一歩につながっているというお話をいただきました。

深津様からは、実際に事業を行う立場からスタートアップを取り巻く日米の環境の違いや、今後エンジニアに求められる資質等についてお話いただきました。

これらの内容を踏まえ、デジタル経済レポートに示唆された内容を、私たちがどのように受け止め取り組んでいくことが望ましいのか議論していきたいと思います。

なぜ、経営者や政策立案者はデジタル赤字の構造問題に向き合う必要があるのか?

坂下:まずは、そもそも、なぜ経営者や政策立案者がデジタル赤字の構造問題に向き合う必要があるのか?という点について、皆さんのご意見を伺いたいと思います。

津田:デジタル赤字の構造問題の背景には、労働集約型と資本集約型というビジネスモデルの資本効率性の差分、つまりスマイルカーブの中流工程で日本企業が稼いでいるのに対し、米国のプレイヤーは上流と下流で稼いでいるという状況があります。これは今まではいわゆるIT産業だけの話でしたが、聖域なきデジタル市場の到来によって、日本の屋台骨である自動車や産業機械、ロボティクスといった分野にも適用されはじめており、すでに皆さんの足元に迫っています。だからこそ、経営者がこの状況を踏まえたデジタル戦略を自身で描けないと経営環境はさらに厳しいものとなる、ということです。

唐鎌:この聖域なきデジタル経済がやってきて自分たちの足場が奪われ、外貨獲得能力が落ちていくことで、マクロでみると貿易赤字やサービス赤字となり、結果として円高に苦しむこととなり、古今東西の例に漏れず政治の形も変わろうとしています。なので、これまでの金利の話で済ませるのではなく、蟻の一穴で外貨流出が起き外貨を獲得できていないため円安になっているという当たり前の事実をしっかり認識し向き合う必要があると思います。

深津:社会環境の変化を考えると、今は誰もがスマートフォンを使用していて、消費者との接点も常にデジタルからスタートしているという点をまず考えなければならないのに、日本の多くの企業でそこを前提に考えられていないというところが、大きな問題ではないかと思っています。

数年前の話ですが、シンガポールの銀行がコンペした際、日本の保険会社が提示した保険料率よりも高い率を提示した海外企業を採用しました。理由は、落札した海外保険会社はチャネルがすべてデジタルになっているという点でした。世界各国に口座を持つ銀行としては、いくら保険料率が低くても、デジタルでオペレーションできないと人件費がかさんでしまうため、デジタルファーストで考えていない企業とは組めないという判断です。同様のケースは、今後さらに増えると思います。

米国の成長企業のCEOは多くが技術をわかっている人です。日本もそこが変わると、デジタル前提のビジネスに切り替わり、デジタル赤字の解消にもつながるのではないでしょうか。

坂下:唐鎌様は著書で日本は債務を切り崩していく国になってしまうのではないかと指摘されていますが、それとデジタルの関係をどのようにお考えですか?

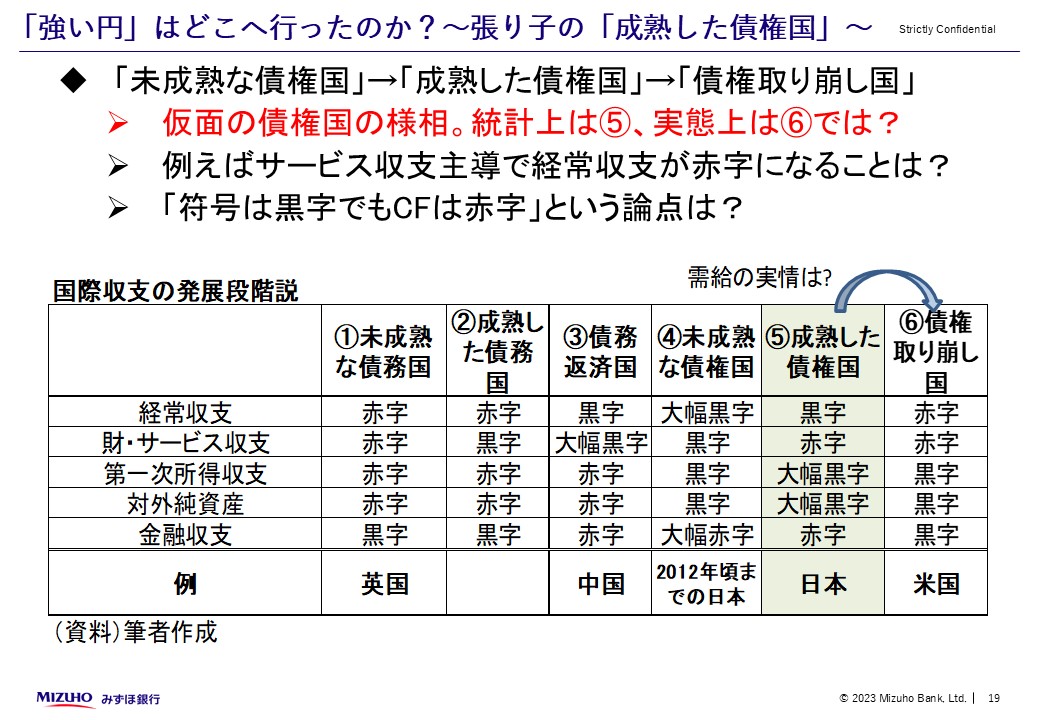

唐鎌:英経済学者クローサーが提唱した「国際収支発展段階説」は、国の発展段階を6段階に分類しています。日本は、経常黒字ではあるものの貿易赤字を抱えており5段階目の「成熟した債権国」にあるといわれていますが、私は実際には6段階目の「債権取り崩し国」に近いのではないかとみています。現状、物を売って外貨を稼ぐことはできないものの、過去の投資の上がり分で黒字になっているので外貨獲得能力があるように見えますが、実際には過去の投資の上がり分は海外で内部留保され日本には戻ってくることはありません。財・サービス収支の赤字がデジタル主導で膨らめば、5段階目から6段階目、もしくは6段階目から1段階目へのシフトも考えられます。6段階目や1段階目では、イギリスのトラフショックのような事態も懸念されます。これまでは、外貨を稼ぐ力があったので円安にも金利上昇にもなりませんでしたが、財政拡張路線を続ける一方で外貨漏出が進むとなると、統計上は5段階目でも、実際には6段階目や1段階目となるきっかけとしてのデジタル敗戦はあると思っています。

唐鎌様投影資料より

坂下:デジタル敗戦に関しては人材不足が1つの要因として挙げられていますが、デジタル経済レポートではSIを行っているのは日本だけと指摘しています。産業構造が変化する中で、日本はニブモデルのどの戦略を進めるべきと思いますか?

津田:戦略は二つ、大企業とスタートアップそれぞれにあると思っています。

スイス国際経営開発研究所(IMD)が発表した世界競争力ランキングでは、日本は国際経験やビジネスアジリティ、データドリブン経営はほぼ最下位ですが、ロボティクスと通信の産業競争力は1位です。もともと日本はデバイスを多く持っています、このデバイスの制御情報が今、海外から注目を集めています。

産総研の研究によって、制御系に関してはスケーリング則が有効ではないということがわかってきました。文章や画像等と違い、ロボット等は経年変化により挙動が変化するため、耐用年数分のデータが蓄積されていないと学習データとして使用できません。このデータを保有する日本企業に対して、海外、特に米国や中国からアプローチがあると聞いています。

BtoCではスマホ経由でクライアントデータを収集することが重要でしたが、BtoBでは特に製造業のデバイス情報やセンサーデータが重要となるので、大企業では、自動車でもゲームでもデバイス経由でサービスに参入しミドルウェアの部分まで押さえるゲートシーキング戦略が強みを発揮できると思います。

また、スタートアップ側はそういった大企業の動きの中でエコシステムを形成する必要があります。そのために政府は系列の論理で動く大企業だけではなかなか進まない部分に対して、スタートアップの視点に立った環境整備をすることが日本の勝ち筋として考えられると思います。

津田様講演資料より

坂下:深津様は、実際に事業をされている立場ですが、サービスショッピング戦略を進めた際に日本のマーケットの中で伸びると思われますか?

深津:やり方次第だと思います。この領域は、実はお金の力だけでは決まらないところがあります。

日本には、デバイスは多くありますが、それを使いやすくするソフトウェアがあまり作られていないので、人材を見つけて参入すれば強いと思います。

日本経済・日本産業・企業が諸外国に対して築ける優位性は何か?

坂下:次に、日本経済や日本産業、日本企業が諸外国に対して築ける優位性はどういった点か、ご意見を伺いたいと思います。

唐鎌:昨年の財政懇談会で日本経済に対する処方箋として打ち出されたのは、対内直接投資の誘引です。マクロでみると、円安だけでなく、他の先進国と比較しても対内投資コストが低く、地政学上のメリットもあるので、日本には投資を呼び込むだけの優位性があるということです。

ただ、マクロの観点だけだと、デジタル赤字自体が悪いことではない、付加価値の高い財やデジタルサービスを生み出せばよいという話になりがちです。この点、デジタル経済レポートのミクロにまで踏み込んで議論されているので、とても参考になります。今日も、デジタル敗戦を巻き返すための方策としてどう捉えるのか、ぜひ皆さんのご意見を伺いたいところです。

坂下:今の話を受けて、深津様はどのようにお考えですか?

深津:一般的には災害対策としてデータセンターや基盤拠点は300km以上離れた3拠点で可用性を担保するので、本来は日本も東西以外に海外にも設置する必要があります。300km以上となると、韓国や台湾は国内に設置できるのは1拠点だけです。しかし、地政学的に中国やロシアには設置できないので日本を使用しているところは多いと思われます。なので、この三国で正式にデータセンター協定等を結ぶと、お互いのデータを担保するような仕組みも作れると思います。

また、アメリカからの海底ケーブルはまず日本に揚陸されるので、そこに太い回線を引けば東南アジア諸国に対する中継点になりますし、今後東南アジア向けコロケーションセンター等も考えられます。海底ケーブルは敷設した事業者に通信料が入るビジネスモデルですが、ここも意外と見落とされている点です。

開発の観点では、今日本の人件費はベトナムやタイと比較してもかなり安くなっているので、日本でエンジニアになろう、高いスキルを目指そうとはなりにくい。モチベーションを上げるためには、年功序列等ではなく、スキルに応じた給与体系にする必要があります。モノが作れる人が高い給料をもらえるような産業構造を作れれば、日本に魅力を感じている優秀なエンジニアが自国より多少給与が下がったとしても集まる可能性があります。

坂下:SEの人件費のような話は、政策的に考えていく必要があると思いますが、これについて津田様はどのようにお考えですか?

津田:これは非常に難しい問題だと思います。SEの人件費が安いという話は、結局のところユーザーとベンダーの不健全な相互依存問題につながるものです。大手ベンダーの中でのSEの役割は、顧客が決めた要件定義書に基づいて写経のようにシステムに組み込むことなので、事業開発の観点を持つことも、1から自分でプロダクトを開発する経験を持つこともできません。そういう人材を外資は欲しがりませんし、社内で昇進してもPMO(プロジェクトマネジメントオフィス)系の仕事が中心となりSEとしてのスキルを上げる機会もなくなるので、デジタル全体で見た時に競争優位性につながりません。

事業開発とシステム開発の両方ができる人材の育成は、政府でも大きな課題になっています。日本が持つ優位性を生かし、いかにしてスタートアップのソフトウェア・データカンパニーを創出させていくか、が政府として取り組まなければならない課題だと思います。

坂下:1990年代のベンチャーブームでは楽天やオン・ザ・エッジが起業しましたが、その頃はスタートアップが銀行や証券会社にプレゼンし、投資を判断するような場がありました。お話を聞くと、今はそういう機会がなくなっているように思います。再び、そのような場づくりをする必要もある気もします。

今後に向けて

坂下:今回、デジタル赤字について詳細分析を行ったデジタル経済レポートに関連し、唐鎌様からはマクロの視点から、深津様からはスタートアップ経営者のお立場からご意見をいただきましたが、デジタル経済レポートは議論を進めるうえでの第一歩で、今後そこでの提言を具体的に進めていく必要があります。最後にお三方から、今後に向けて一言ずつ頂きたいと思います。

津田:デジタル経済レポートでは、すでに具体的に国際市場進出型モデルでソフトウェアサービス/データサービスで成功するために必要な産業政策等を検討しています。まず大前提として、企業のデジタルシフトが成功するかどうかは経営者のコミットメント次第です。この数年ですでに、経営者がコミットし現場を変えるところまでやりきった企業とそうでない企業で明暗が分かれ始めています。スタートアップも、国内の市場に過適合するのではなく、米国のビジネスプロトコルに飛び込む起業家精神がないと、PMFだけではなく、資金調達やバリュエーションの観点で、勝ち残ることが難しい局面になっています。ガバメントアプローチが非常に難しい本分野では、あくまで主体は民間企業の皆さまです。政府でも必要な環境整備を行っていきますが、今様の今の殻を破って一歩を踏み出していただき、聖域なきデジタル市場の世界で戦っていけるようにご協力いただけるとありがたいと思っています。

唐鎌:市場参加者という観点から申し上げると、デジタル赤字という言葉がここまで市民権を得たのは、これと円安が関係あるのではないかという点で、多くの方が話を聞いて腹落ちしたからだと思います。誰しもプラットフォーマーのサービスにお金を払っているので、自分も円安の一端を担っていたのかと実感した人が多かったのかと思います。

一歩踏み込んでいうと、今のデジタル赤字の規模(2024年6.8兆円)を以て「大した話ではない」と切り捨てることはできてしまいます。しかし、これを放置すると将来的に非常に大きな問題になるということが一番大きなポイントだと思います。

深津:今後3年くらいで、ITの世界は大きな変革を迎えると思っています。今はスマートフォンが接点になっていますが、米国企業等を見ていると、今後は音声やウェアラブルデバイスが接点になるのではないかと感じています。

Googleは一旦Google Glassの開発を諦めましたが、また再開しています。LLMにより音声でオペレーションできるようになったため、工場等現場での利用や外での情報収集の際の利用が現実的になってくると思われます。

一方で、新たなリスクも生まれるため、すでに米国ではデータのサプライチェーン構築の必要性等を盛り込んだガイドラインを公表しています。この動きに日本が遅れてしまうと、米国の製品が一気に市場を席捲してしまうので、今から対策を打っていく必要があると思っています。

坂下:ありがとうございます。今日は皆さんから多岐にわたる内容を伺うことができ、非常に貴重な機会だったと思います。

日本は今後さらに人が減っていく中で、デジタルを活用せざるを得ませんし、海外との取引も不可欠です。新しいデジタルの価値を創出するための努力が、今、我々に求められています。

JIPDECでは、今後もこのようなテーマについても皆様と意見交換するような機会を作っていきたいと思います。

本内容は、2025年7月22日に開催されたJIPDECセミナー「デジタル経済レポートから読み解く日本の産業危機からの生き残り戦略」パネルディスカッションでの内容を取りまとめたものです。

経済産業省

大臣官房 若手新政策プロジェクトPIVOT デジタル経済プロジェクトリーダー

独立行政法人情報処理推進機構

デジタルアーキテクチャ・デザインセンター 情報分析官

津田 通隆氏

1997年生まれ、大阪大学卒。学生時代にエストニア共和国にて金融領域のソフトウェア事業で起業(代表取締役社長CEO/CTO)、エムシーデジタル株式会社を経て、2023年経済産業省に入省。経済産業省ではデジタルライフライン全国総合整備計画におけるドローン航路政策のプロジェクト責任者、ウラノス・エコシステムの技術参照文書(ODS-RAM)チーフアーキテクトなどを務める。

株式会社みずほ銀行

チーフマーケット・エコノミスト 唐鎌 大輔氏

2004年、慶應義塾大学経済学部卒、JETRO(日本貿易振興機構)、日本経済研究センター、欧州委員会経済金融総局などを経て、08年、みずほコーポレート銀行(現みずほ銀行)入行。財務省「国際収支に関する懇談会」委員(24年3月~)。

【著書】『弱い円の正体』(24年7月)、『「強い円」はどこへ行ったのか』(22年9月)、『アフター・メルケル「最強」の次にあるもの』(21年12月)(いずれも日経BP刊行)、『ECB 欧州中央銀行: 組織、戦略から銀行監督まで』、『欧州リスク—日本化・円化・日銀化』(いずれも東洋経済新報社刊行)など多数。

【TV出演】テレビ東京『Newsモーニングサテライト』のコメンテーターなど。

【YouTube出演】TBS CROSS DIG with Bloomberg「CROSS DIG Economic Labo」のパーソナリティなど。

【連載】ロイター、東洋経済オンライン、ダイヤモンド・オンラインなど執筆媒体多数。note「唐鎌Labo」にて今、最も重要と考えるテーマを情報発信中。

株式会社Scalar

代表取締役CEO 深津 航氏

1998年 名古屋大学大学院 人間情報学研究科卒。1998年 日本オラクルに入社し、サポートサービス本部を経て、データベースのセールスコンサルタント、Siebel、Hyperionの買収に伴いBIおよびEPM事業の立ち上げに従事、その後 Big Data事業の立ち上げを担当。日本オラクル退社後、株式会社OrbにてCBOとして営業/事業開発に従事。2018年に分散データベース技術を基礎にしたスマートコントラクトの実行基盤となるソフトウェアを研究・開発・販売を行うScalar社を山田 浩之氏と共同創業。

一般財団法人日本情報経済社会推進協会

常務理事 坂下 哲也

OS等の開発に従事した後、2003年財団法人データベース振興センターにおいて、地理空間情報の利活用に関する調査研究に従事。

2006年財団法人日本情報処理開発協会データベース振興センター副センター長、2012年一般財団法人日本情報経済社会推進協会・電子情報利活用研究部部長に就任し、2015年より現職。

データ活用の推進と個人情報の保護のバランスを中心に、パーソナルデータ、オープンデータ、ビッグデータ、ブロックチェーンなどデータ利用に関する調査研究に従事。また、地方公共団体の特定個人情報保護評価の支援を始め、個人情報の取扱いや、デジタルトランスフォーメーションなどについて、自治体・民間などの支援に従事。

関連レポート

-

2026.07.09

JIPDECレポート公開「「AI事業者ガイドライン第1.2版」の改訂ポイント AI利用者が押さえておくべき実務上の留意点」(手嶋 洋一)

-

2026.06.17

JIPDECレポート公開「企業間データ連携が進まない構造的理由~技術的・制度的障壁とリスクベースドアプローチへの転換~」(松下 尚史)

-

2026.06.12

JIPDECレポート公開「フィジカルAIの社会実装に向けた論点の整理~安全・プライバシー・責任をどう確保するか~」(松下 尚史)

-

2026.05.15

JIPDECレポート公開「JIS X 22739:2026 ブロックチェーン及び分散型台帳技術-用語の制定について」(手嶋 洋一)

-

2026.04.20

講演レポート公開「令和8年度 経済産業省デジタル関連施策について」(経済産業省 寺川 聡氏)