2025.08.21

レポート

【執筆者解説】デジタル経済レポートの概要と現場に求められるアクション

経済産業省 大臣官房 若手新政策プロジェクトPIVOT デジタル経済プロジェクトリーダー

独立行政法人情報処理推進機構 デジタルアーキテクチャ・デザインセンター 情報分析官

津田 通隆氏

デジタル経済レポート公表の背景

デジタル経済レポート(以下、「本レポート」という。)※1は、デジタル赤字を起点として、その背景にある産業の構造問題を分析することを趣旨としています。とりまとめの背景として、財務省神田前財務官の懇談会を典型として「デジタル赤字」という用語が政府、ひいては産業界でも注目を浴びている中で、デジタル赤字の内訳の具体化や詳細分析には至っていなかったことから、独自の推計モデルを用いて分析し、政府や産業界が推進すべき戦略を提示しました。

本レポートにおける二つの主張点

1.データに飲み込まれる世界=技術パラダイムの変化

技術パラダイムの変化については、①ハードウェアとソフトウェアの主従逆転に伴うSoftware-Defined Everything:SDX化、②AI革命によるデータパラダイムの転換、が挙げられます。

①については、たとえば自動車市場において中国BYD社や米国Tesla社が日本の自動車OEMと熾烈な市場競争を行っています。BYDやTeslaは自動車を売っているのではなく、自動車というデバイスに乗せたソフトウェアサービスを売るためにハードウェアを販売するというビジネス戦略のもと、ソフトウェアで制御する、いわゆるソフトウェアデファインドな車両(SDV)を製造し、既存の市場プレイヤーの立ち位置を脅かしています。このような市場競争の中で、世界の自動車OEMの巨人であるトヨタ社ですら自動運転技術開発企業と戦略的パートナーシップを結ぶなど、自前主義だけでは立ち入られない状況になってきています。このソフトウェアデファインドに書き換えられた市場原理の変化は、既存のITサービスや自動車産業だけではなく、日本の屋台骨である製造業や、ロボティクス産業、周辺分野の通信制御産業においてもどんどん進んでいくと考えられます。

②については、これまでの表形式でデータを管理するリレーショナルデータベース(RDB)中心の世界観から、AI革命の到来により、たとえば製造業ではこれまで秘匿化されていた図面データや手順書などを含む非構造化データがソフトウェアで扱われるようになってきています。

2.聖域なきデジタル市場=競争環境の変化規定

この技術パラダイムの二つの変化により、データを起点として企業が提供するサービスの付加価値がソフトウェアによって規定される世界が市場の競争環境として迫ってきています。ソフトウェアが売れなければハードウェアも売れない、またデータがなければ価値のあるソフトウェアが生み出せずに競争力を維持できないという、聖域なきデジタル市場時代の到来です。

ソフトウェアが世界を飲み込んでしまう世界の到来については2011年に米国のソフトウェア開発者Marc Andreessenがコラムで取り上げており、日本は15年後にようやくこの立ち位置に立ったわけですが、日本がこのような危機的状況の中でどう立ち回っていくべきか、本レポートで定量的なデータを元に示しています。

デジタル関連収支から見るデジタル赤字

日本の経常収支のうち、サービス収支に含まれるデジタル関連収支の支払い超過がいわゆる「デジタル赤字」の定義です。デジタル関連収支は五つのサービスで構成されていますが、そのうちの三つ、経営・コンサルティングサービス、コンピュータサービス、著作権等使用料で約97%を占めています。

経営・コンサルティングサービスのほとんどは、その名前とは裏腹に、デジタル関連広告費としてAlphabet社やMeta社などを典型とする支払いに占められています。コンピュータサービスとはNetflixやSpotify等のアプリケーションサービスに対する費用の支払い、著作権等使用料は主にiOS、Android等に対するライセンスフィーとなります。言い換えれば日本全体が外資系デジタルサービスに依存していることがデジタル赤字の要因といえます。

「デジタル赤字」それ自体は国際収支統計であるため、企業会計におけるP/L等と異なり、必ずしも赤字が悪いということではありません。しかし、デジタル赤字の背景に横たわる外資プレイヤーが提供するサービスに日本が依存しすぎているという産業構造は問題であり、本レポートではその実態をさらに深堀するため、PIVOTデジタル赤字推計モデルを発案し、日本銀行モデルと比較しました。

日本銀行モデルとPIVOTデジタル赤字推計モデルの比較

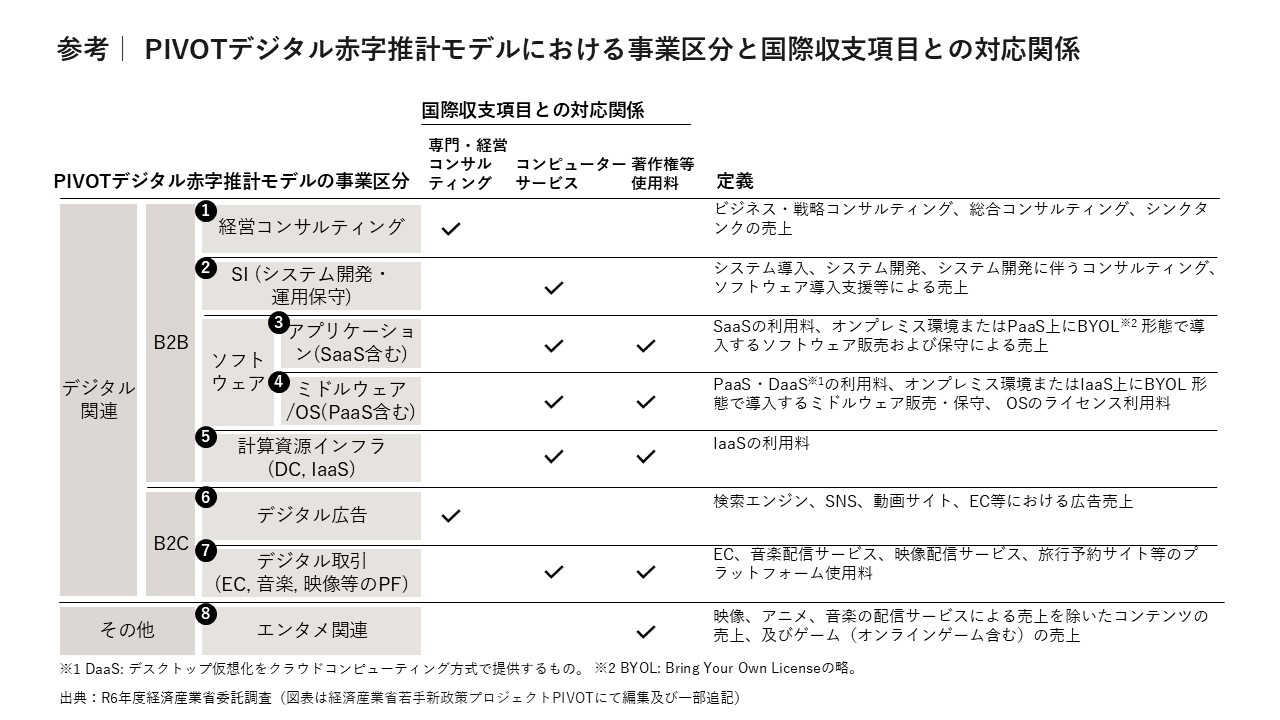

日本銀行モデルは外為法に基づく報告書をソースとしています。この報告書は管理会計ベースで各企業から提出されるものであり、データの品質が低く、また、デジタルに関係ない項目が含まれているため、デジタル関連データとしての純度が低い問題点があります。これに対して、PIVOTデジタル赤字推計モデルは、有価証券報告書等をソースに用いて財務会計ベースで、「事業区分の売り上げ」と「送金比率」、「市場成長率」の掛け算で積み上げるボトムアップ型として、より細かく区分を分けた八つの項目について分析を行いました。(図1)

図1.PIVOTデジタル赤字推計モデルにおける事業区分と国際収支項目との対応関係

デジタル赤字はなぜ生まれるのか

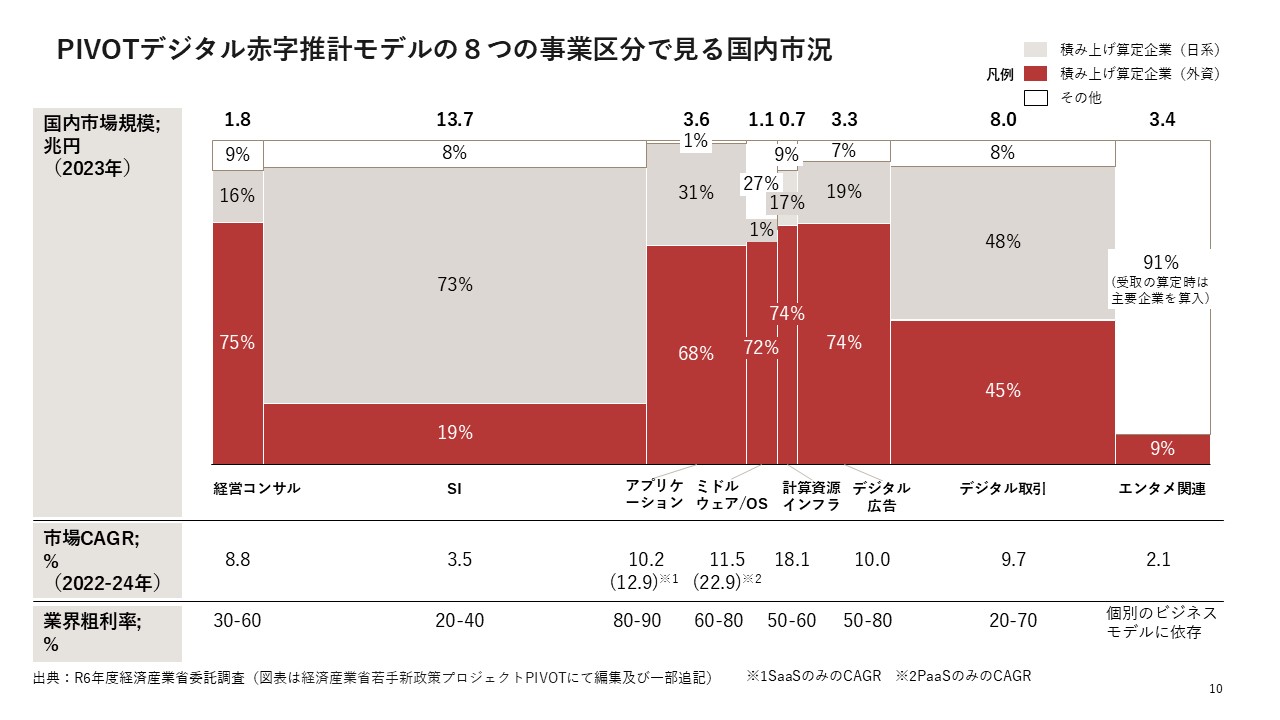

デジタル赤字が生まれる理由は、ひとことで言うと、ビジネスモデルの「資本効率性の差」によるものです。(図2)

図2.PIVOTデジタル赤字推計モデルの八つの事業区分で見る国内市場

特に日本国内市場ではSIerによる労働集約型のビジネスモデルが市場の大半を占めており、成長率や粗利率は低いという特徴があります。一方、外資プレイヤーが押さえているのはアプリケーションやミドルウェア/OS、計算資源インフラストラクチャ(IaaS)、デジタル広告といった資本集約型のモデルで、限界費用を低減してスケールすることで、市場を奪取するビジネスになっています。

労働集約型のビジネスは、稼ぐためには人手を増やす必要があり、どこかで上限が来ます。他方でアプリケーションやミドルウェアといった分野では資本のレバレッジとユーザーの流入により無尽蔵に規模が拡大していきます。この資本効率の違いが日本のデジタル赤字構造の一因となっている、というのが最も大きな仮説となります。

このような状況を放置しつづけるとどうなるかというシナリオ推計も本レポートで示しています。

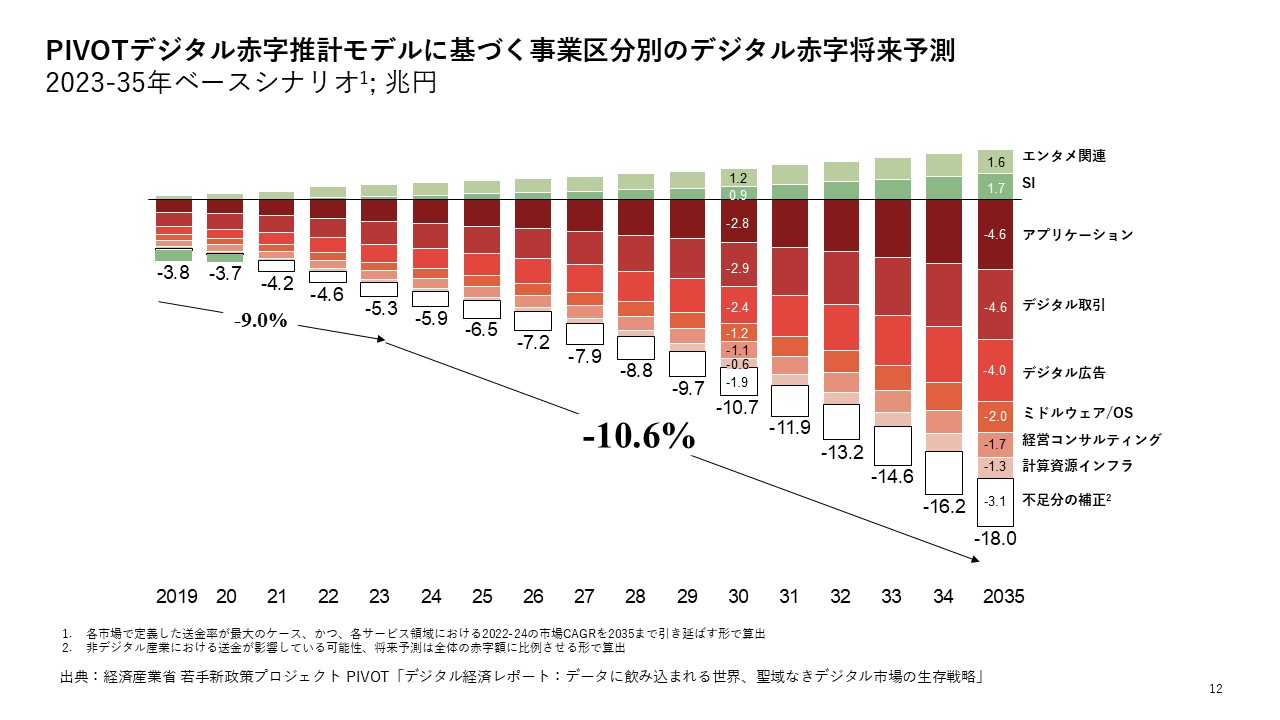

2035年までのデジタル赤字将来予測

本レポートでは、保守的な推計と悲観的な推計を行っており、保守的には2035年までに赤字が18兆円まで増えると予測しています。特にアプリケーション、デジタル取引、デジタル広告分野がドライバーとなる形での赤字拡大が示されており、デジタル取引、広告はプラットフォーム事業によるものです。(図3)

図3.PIVOTデジタル赤字推計モデルに基づく事業区分別のデジタル赤字将来予測

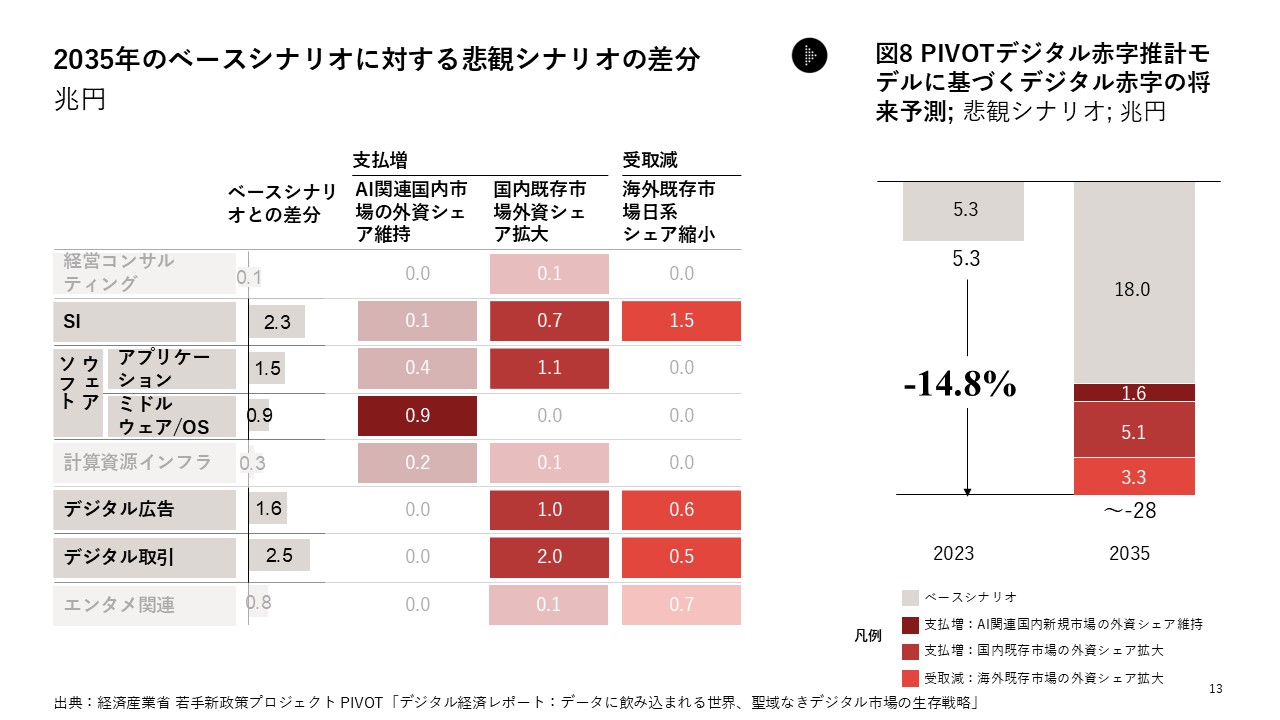

さらに悲観推計では、AI革命の影響を踏まえた分析を行っており、特にSI領域が打撃を受ける形で10兆円の追加的な支払い超過が発生し、合計28兆円の赤字が予測されています。(図4)

図4.2035年のベースシナリオに対する悲観シナリオの差分

SDX化による赤字予測

ここまでは、いわゆるITサービスに焦点を置いたサービス収支の世界の話です。サービス収支には、デバイスに組み込まれたミドルウェア、ファームウェアなどが含まれていません。モノの中に組み込まれているソフトウェアはハードウェアの一部として財として計上されており、貿易収支に算定されているからです。たとえば、自動車の例であれば、車載OS、ADAS、インフォテイメントなどのソフトウェアが含まれます。

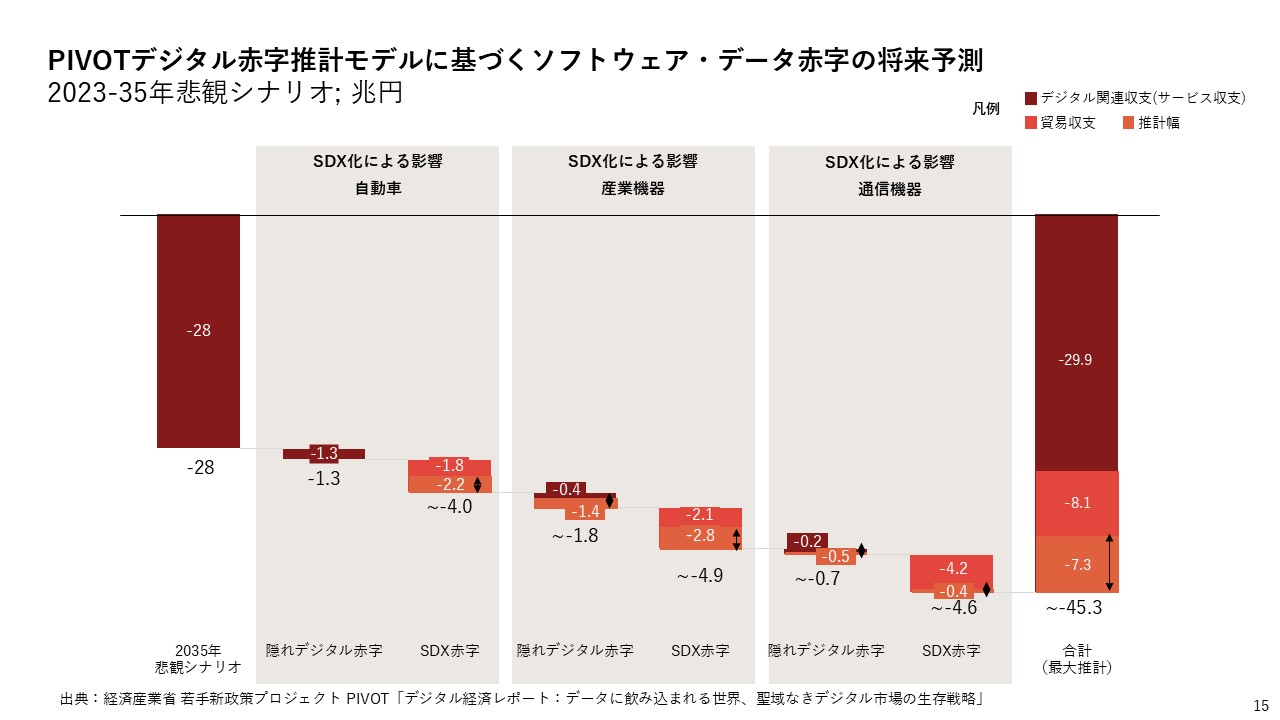

我々のチームでは、この現状を踏まえ、貿易収支側に算定されており、その額が明らかでない「隠れデジタル赤字」をさらに踏み込んで明らかにするとともに、ハードウェアとソフトウェアの価値が逆転するSDX化がどれぐらい貿易収支に影響を与えるのかという「SDX赤字」の2点の推計に挑戦しました。SDX赤字は、たとえば自動車分野であれば、TeslaやBYDの車が売れることでどれだけ日系OEMの売り上げが減少するかを推計しています。自動車だけでも2035年には5.3兆円の赤字(うち、隠れデジタル赤字1.3兆円、SDX赤字4兆円)が、さらに自動車産業機器、通信機器など関連分野まで広げれば、広義のデジタル赤字の最大推計で45.3兆円が予測されます。(図5)

図5.PIVOTデジタル赤字推計モデルに基づくソフトウェア・データ赤字の将来予測

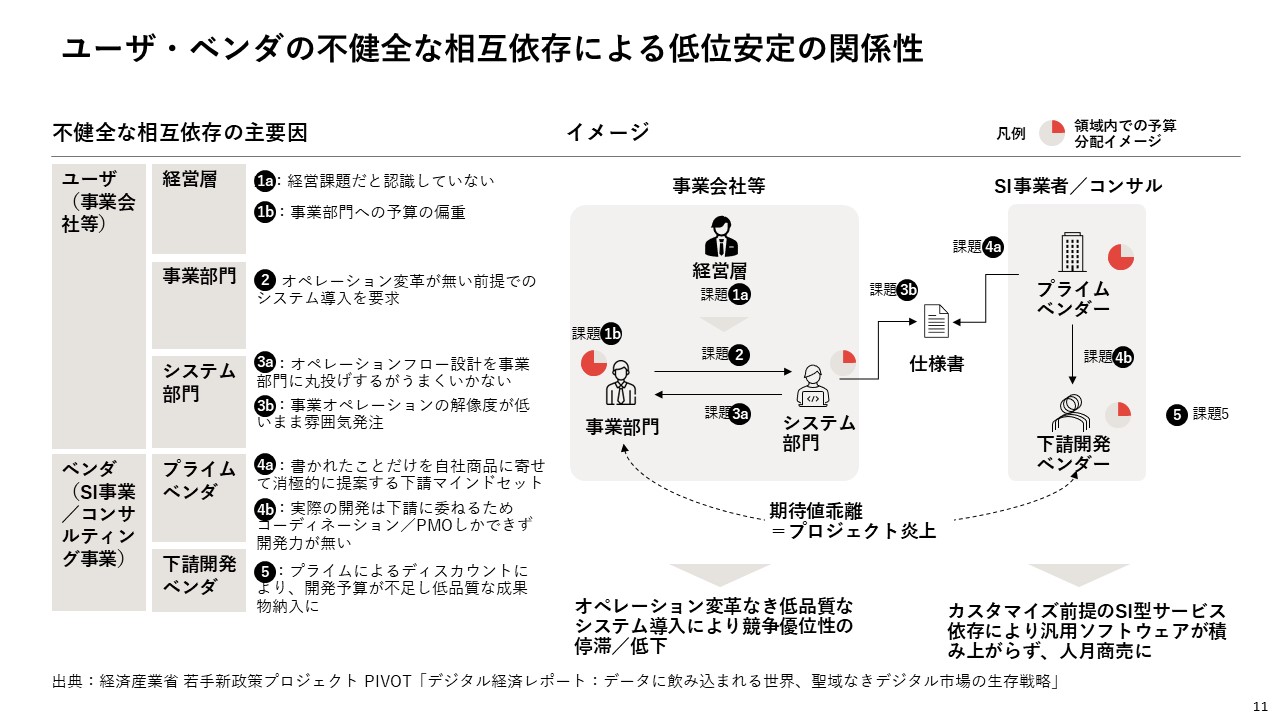

このような構造になった主要因として、日本におけるユーザー企業とITベンダー間の「不健全な相互依存」があげられます。

デジタル活用あるいはDX戦略において本来重要なのは「X(トランスフォーメーション)」で、現場のオペレーションフローそのものを変えていかなければなりません。しかし実際には、経営層は事業部門に対しオペレーション変革の指示がうまくできず、事業部門は、システム部門に対して、現状維持のシステム導入を要求しがちです。システム部門は現場のオペレーションがわからないまま仕様書を作成し、それをもとにベンダーに発注、受注先のベンダーは人月商売のため、仕様書どおりに開発を下請けベンダーに丸投げする構造になっています。その結果、事業部門と下請け開発ベンダー間での期待値が乖離してプロジェクトが炎上する、という事態が社会問題となっているのです。DXは本来、経営層のコミットメントのもと、ソフトウェア・データカンパニーへの転換という形で進めるべきでしたが、DXレポートが発表されてからの7年、DXは基幹システムのモダナイゼーション程度の意味に矮小化され、経営者の意識と構造的な問題が変わらないまま今に至っています。(図6)

図6.ユーザー・ベンダーの不健全な相互依存による低位安定の関係性

今後は生成AIの影響により、スマイルカーブの中流工程であるSI事業は確実に淘汰されます。SIerは、より上流側の経営コンサルティング領域や、自社でプロダクトを持ち、サービスカンパニーにシフトする等の移行を始める中、最も割を食うのはユーザー企業です。彼らが聖域なきデジタル市場をどう生き延びるのかが、まさに日本のデータサービス、ソフトウェアサービスの生き残りをかけた一番重要な論点になってくると考えています。

主要国デジタル関連収支の国際比較

日本以外でデジタル赤字問題を抱えている国はほとんどありません。強いて言えばドイツは産業財産権(自動車のライセンス)収支以外が赤字という点では我が国と類似しますが、ドイツには、SAP社やSIEMENS社等のグローバルテックプレイヤーが存在し、海外での収益により全体としては、日本ほどの赤字構造には至っていません。米国・中国はビッグテック企業の存在もあり圧倒的な黒字を計上しています。英国・韓国の場合、ビッグテック企業はいませんが、自国の産業の比較優位とソフトウェアを掛け算したプレイヤーを海外市場に展開し、黒字計上となっています。

各国の状況を開発要因と市場要因のマトリクスで示すと、米国・中国は先進大市場型、英国・韓国・イスラエル・北欧諸国は国際市場進出型で収益を上げているということがわかります。(図7)

図7.開発要因と市場要因からみた各国類型

日本は米国・中国と同様の先進大市場型での競争を採用しています。日本の問題は、経営系統に還元される部分も大きく占めていますが、一番大きな問題は、中途半端な国内市場に過適合して、国際市場をベースに戦えていないという日本の市場系統にあると考えています。

特にソフトウェアの分野では、最初に大きなマーケットにプロダクトマーケットフィット(PMF)した企業がすべて勝者総取りする構図が築きやすいという特徴があり、一番の市場である米国と日本で同じプロダクトを作っても8.5倍の顧客開発/スピードの差が生じてしまいます。

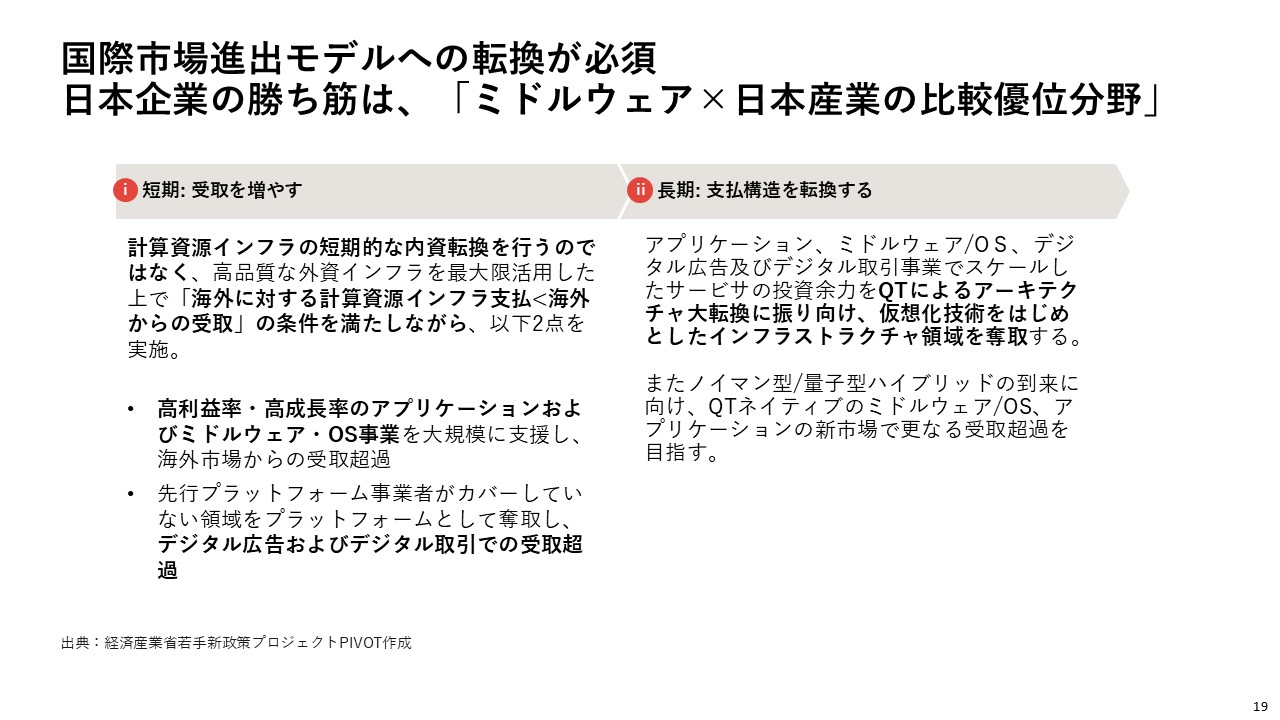

本レポートでは、日本は現状の中途半端な市場規模に依拠した先進大市場型から、韓国や英国、イスラエル、北欧諸国が位置する国際市場進出型に移行していかなければならないと主張しています。

デジタル赤字打破に向けた戦略

1.短期的戦略

デジタル小作人という自己卑下の文脈で語られることが多いIaaS領域は、実はそこまで大きな市場規模を占めていません。インフラ領域はコモディティ化されやすく、すでに既存のサービス(AWS、GC、Azure等)は規模の経済で戦う価格競争に陥っています。この資本力が問われる領域で、日本が新規参入しても勝ち目は少ないため、高品質・低価格なサービスを提供している外資インフラを最大限活用したうえで、以下2点を実施することを提案しています。

- 高利益率・高成長率のアプリケーション、ミドルウェア/事業を大規模に支援し、海外市場からの受け取りを超過させる。

- 上記のバーティカルサービスを起点に、先行プラットフォーム事業者がカバーしない領域を密度の経済で奪取し、デジタル広告やデジタル取引での受け取りを超過させる。

2.長期的戦略

アプリケーション、ミドルウェア、デジタル広告、デジタル取引事業で事業拡大を実現し、サービサーの投資余力をQT(量子技術)によるアーキテクチャ大転換に振り向け、仮想技術をはじめとしたインフラ領域を奪取します。(図8)

図8.デジタル赤字解消に向けた短期/長期的戦略

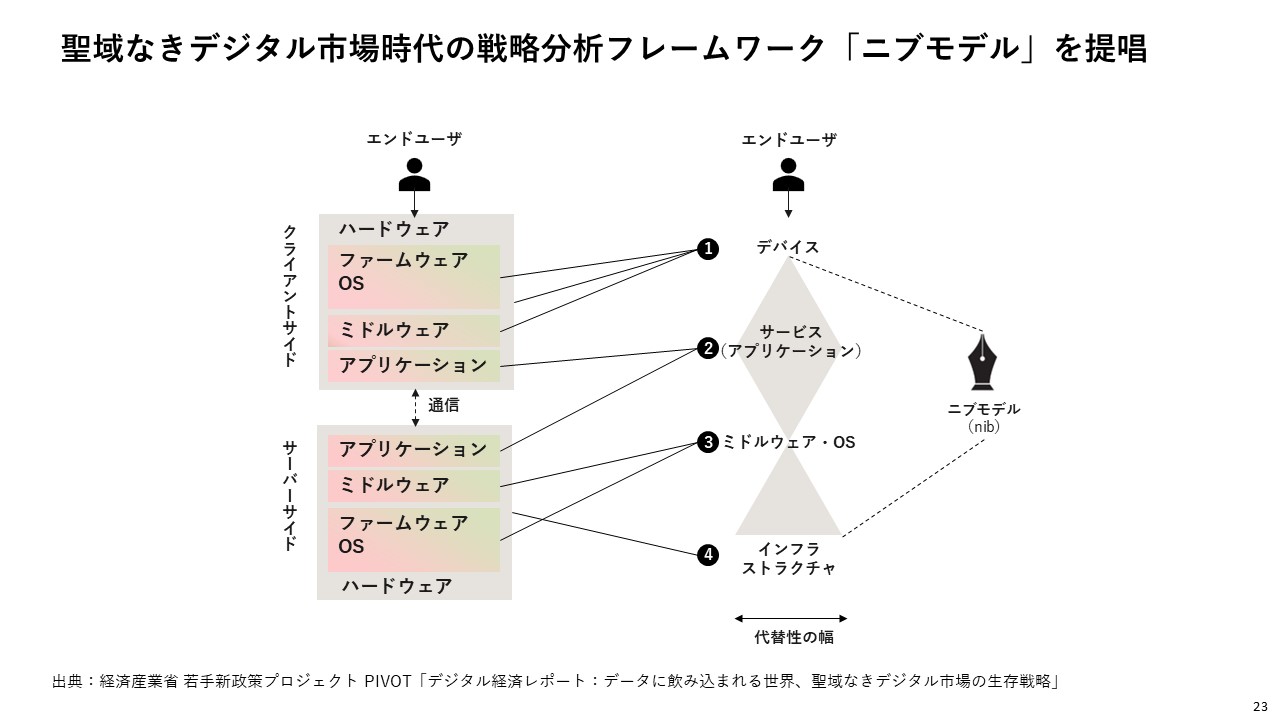

聖域なきデジタル市場のための分析フレームワーク「ニブモデル」

本レポートでは、聖域なきデジタル市場、すなわちすべての産業がソフトウェアの世界に飲み込まれている中、ITとIT以外という既存の比較軸から脱却し、すべての産業領域をapple to apple(同一条件で比較)で分析できるように、経営者向け戦略分析ツール「ニブモデル」を開発し、どう分析すべきかを提示しています。(図9)

図9.聖域なきデジタル市場時代の戦略分析フレームワーク「ニブモデル」

デバイス、サービス、ミドルウェア・OSに紐づくゲートキーピング、アプリケーションサービス、ソフトウェアチョーキングの各戦略を基本としており、さらに移行戦略も含めて分析できるようにしています。六つのグローバル戦略トレンドにより、ほぼすべての企業の戦略を同じ粒度で分析が可能です。図 10に戦略別の企業典型例を挙げています。

図10.ニブモデルで読み解く六つのグローバル戦略トレンド

最後に

聖域なきデジタル市場では、ソフトウェア・データを起点にどの領域を押さえるのかをデジタル戦略の思考様式で見ていく必要があると思います。日本の企業は、英国や韓国、イスラエル、北欧の企業がそうであるように、製造業やコンテンツ産業等、すでに産業の優位性がある分野と掛け算する形でミドルウェアを抑え、アプリケーションサービスを国際展開していくことが一つの経営戦略のモデルになると考えています。

本内容は、2025年7月22日に開催されたJIPDECセミナー「デジタル経済レポートから読み解く日本の産業危機からの生き残り戦略」での講演内容を取りまとめたものです。

経済産業省

大臣官房 若手新政策プロジェクトPIVOT デジタル経済プロジェクトリーダー

独立行政法人情報処理推進機構

デジタルアーキテクチャ・デザインセンター 情報分析官

津田 通隆氏

1997年生まれ、大阪大学卒。学生時代にエストニア共和国にて金融領域のソフトウェア事業で起業(代表取締役社長CEO/CTO)、エムシーデジタル株式会社を経て、2023年経済産業省に入省。経済産業省ではデジタルライフライン全国総合整備計画におけるドローン航路政策のプロジェクト責任者、ウラノス・エコシステムの技術参照文書(ODS-RAM)チーフアーキテクトなどを務める。

関連レポート

-

2026.07.09

JIPDECレポート公開「「AI事業者ガイドライン第1.2版」の改訂ポイント AI利用者が押さえておくべき実務上の留意点」(手嶋 洋一)

-

2026.06.17

JIPDECレポート公開「企業間データ連携が進まない構造的理由~技術的・制度的障壁とリスクベースドアプローチへの転換~」(松下 尚史)

-

2026.06.12

JIPDECレポート公開「フィジカルAIの社会実装に向けた論点の整理~安全・プライバシー・責任をどう確保するか~」(松下 尚史)

-

2026.05.15

JIPDECレポート公開「JIS X 22739:2026 ブロックチェーン及び分散型台帳技術-用語の制定について」(手嶋 洋一)

-

2026.04.20

講演レポート公開「令和8年度 経済産業省デジタル関連施策について」(経済産業省 寺川 聡氏)