2022.07.22

レポート

情報化投資と労働生産性

シリーズ「情報経済社会を考える」

一般財団法人日本情報経済社会推進協会 電子情報利活用研究部 調査研究グループ グループリーダ 松下 尚史

サマリー

- 日本においても情報化投資*1が推進されてきましたが、近年の新型コロナウイルス感染拡大を受けて、広く国内に普及したデジタルツールは海外に本社を置くものが多数を占めています。

- 日本において行われた情報化投資は国内の物的労働生産性を向上させましたが、1商品・サービスあたりの粗利益を引き下げ、薄利多売構造を深刻化させる結果になっています。

- 経済成長のためには、物的労働生産性の向上ではなく、付加価値労働生産性の向上に資する情報化投資(攻めのデジタル化であるデジタライゼーションやDX)を行っていく必要があるのではないでしょうか。

- (*1) 本稿では、データ公開元の用語に基づいて“IT投資”や“ICT投資”という言葉も用いるが、同じ情報化投資の枠組みとして取り扱う。

1.はじめに

2000年には、“IT革命”という言葉が新語・流行語大賞で年間大賞を受賞したように、インターネットが急速に普及したことで経済成長や社会変革に新しい波が訪れることへの期待が膨み、IT(Information Technology)への注目が急激に高まりました。日本におけるインターネットの利用状況*2について2000年と2020年を比較すると、世帯は34.0%から90.6%へ、個人は37.1%から83.4%へ、企業(従業員100人以上)は89.3%から99.6%へと上昇しています。

日本初のIT戦略である高度情報通信ネットワーク社会形成基本法(以下、「IT基本法」という。)が成立したのもこの年です。その後、2001年e-Japan戦略、2013年世界最先端IT国家創造宣言、2016年第5期科学技術基本計画では日本が目指すべき未来社会の姿としてSociety5.0が提唱され、2018年に官民データ基本法、2021年デジタル庁が新設しました。そして、2022年現在、“デジタル田園都市国家構想”や“包括的データ戦略”など、デジタル化を通した社会変革の検討が進められています。

日本では1984年*3以降、インターネットが普及し、IT基本法が成立した2000年以降も、日本ではデジタル化への様々な取組が推進されています。本稿では、公統計を活用し、IT基本法が成立した2000年を起点に、経済的な視点から情報化投資が労働生産性を通して、日本の経済状況にどのような影響を与えたのかを考察します。

- (*2) 「通信利用動向調査(令和3年)」(総務省, 2021)

- (*3) 日本においては、1984年に東京大学・東京工業大学・慶應義塾大学間で構築された研究用ネットワークであるJUNET(Japan University/Unix NETwork)が始まりとされており、1988年から民間企業も参加したWIDE(Widely Integrated Distributed Environment)プロジェクトでネットワーク技術等の実験が行われ、その技術と方式は現在のインターネットへと受け継がれている。

2.身近なデジタルツールから見る国際収支

2020年に入り、新型コロナウイルスが世界中に広がり、感染拡大防止のためあらゆる活動が制限される状況に陥りました。世界各国でも経済活動も制限され、経済的にも大きな打撃を受けたと言われています。他方、感染拡大防止のため、人と人の接触を避けながら経済活動を行うために、様々な面でデジタル化が急速に進みました。購買行動のオンライン化やテレワークの普及などはその最たる例でしょう。

日本でも、2020年4月7日、新型コロナウイルス対策の特別措置法に基づき緊急事態宣言が発令され、テレワークを導入する企業が増加し、WEB会議ツールやチャットツールなど、用途に応じて様々なデジタルツールが広く導入されました。その中でも頻繁に見かけるデジタルツールは、Zoom、Microsoft Teams、Webex、Slack、Facebook、Twitter、TikTok、YouTube、Salesforceなどですが、ここに挙げたデジタルツールは全て海外に本社を持つ企業が提供するツールです。

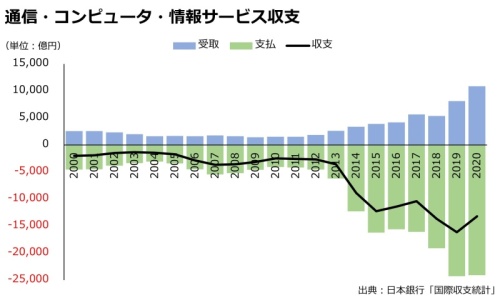

このように広がっているデジタルツールに対し、国外への支払額はどのように変化しているのでしょうか。デジタルツールの利用による日本と外国の金銭的な収支を計上している統計の一つが国際収支統計です。国際収支統計には、ITに関連したサービス取引を通信・コンピュータ・情報サービスとして計上しています。下図の「通信・コンピュータ・情報サービス収支」によると、2014年から支払額が拡大しており、2020年には約2兆4,081億円となっています。同時期から受取額も増加していますが、収支としては1兆3,178億円の支払超過です。今後も、国産のデジタルツールが国内に広く普及することがなければ、デジタル化を推進することで更に支払超過幅は広がっていく可能性があります。

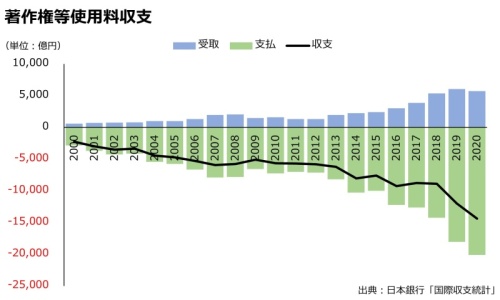

一方、日本には文化財・漫画・ゲームなど世界的にも人気のあるコンテンツが存在しており、コンテンツのデジタル化を通じた収益化の可能性が考えられます。国際収支統計に計上されている「著作権等使用料収支」を確認してみると、こちらも現状では支払超過が続いています。2020年の受取額は5,734億円でしたが、支払額は2兆99億となり、収支としては1兆4,365億円の支払超過となっています。しかし、昨今話題になっているメタバースやNFTなどを活用し、文化財・漫画・ゲームなどのコンテンツビジネスを展開していくことができれば、こうした支払超過は縮小され、やがて受取超過へと転換していく可能性があります。知的財産戦略本部に設置された“デジタル時代のコンテンツ戦略検討タスクフォース”では、「デジタル技術を活用した制作・編集ソリューョンの普及により、一般人によるコンテンツ(UGC;User Generated Contents)の制作が拡大し、商業的価値もあるコンテンツ創出も可能となるなど「一億総クリエーター化」とも言うべき状況が生じている*4 」として、デジタル時代のコンテンツ戦略の方向性や課題感を取りまとめています。

3.情報化投資の推移と目的

前項で見たように、日本では新型コロナウイルスの感染拡大に伴う緊急事態宣言により、人と人の接触を避けた経済活動を行うため、多くのデジタルツールが導入されましたが、その多くは海外に本社を置く企業のデジタルツールであり、海外への支払超過が膨らんでいる状況となっていました。

では、IT基本法が策定された2000年以降、国内ではデジタルを含む情報化投資の状況はどのようになっているのでしょうか。

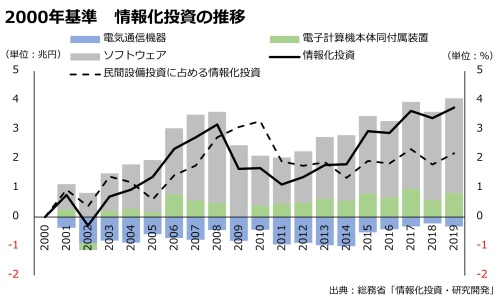

まず、日本全体での情報化投資額(実質、2015年価格)*5については、総務省の情報通信統計データベースで公開されています。本稿執筆時点で公表されているデータのうち、2000年から2019年を比較すると、情報化投資額は3兆7,549億円の増加(33.6%増)となっており、国民経済計算(System of National Accounts:以下、「SNA」という。)の総固定資本形成に計上される民間の企業設備投資(実質)に占める情報化投資の割合は13.5%から15.7%へと上昇し、情報化投資が拡大していることが確認できます。増加分の内訳は、ソフトウェアに対する投資額が3兆2,371億円の増加となっており、増加分の実に86.2%は占めます。その他、電子計算機本体同付属装置は8,366億円の増加、電子通信機器は3,188億円の減少となっています。

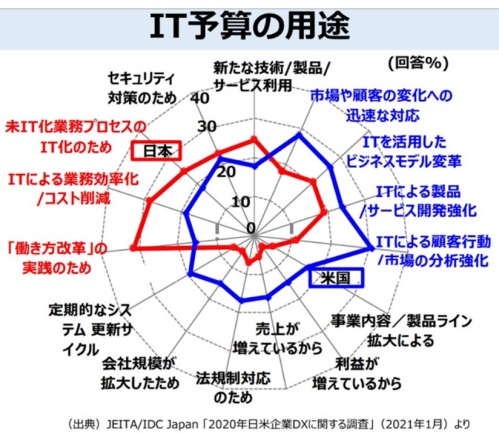

では、情報化投資はどのような目的のために行われているのでしょうか。JEITA/IDC Japanが行った「2020年日米企業DXに関する調査」(2021年1月)*6によると、アメリカは「市場の分析強化」「市場や顧客の変化への迅速な対応」「ITを活用したビジネスモデルの変革」などが主なIT予算の用途となっています。他方、日本は「働き方改革の実践のため」「ITによる業務効率化/コスト削減」「未IT化業務プロセスのIT化のため」などが主なIT予算の用途となっています。一般的に、守りのデジタル化(デジタイゼーション)はアナログで行ってきた業務のデジタル化、攻めのデジタル化(デジタライゼーション)は業務フロー全体のデジタル化、そして、DXは企業のビジネス全体のデジタル化と言われており、DXについては「企業がビジネス環境の激しい変化に対応し、データとデジタル技術を活用して、顧客や社会のニーズを基に、製品やサービス、ビジネスモデルを変革するとともに、業務そのものや、組織、プロセス、企業文化・風土を変革し、競争上の優位性を確立すること*7」と定義されています。このような整理を踏まえると、アメリカのIT投資は攻めのデジタル化(デジタライゼーション)、DXのための投資であり、日本のIT投資は守りのデジタル化(デジタイゼーション)のための投資と言えます。

他方で、日本の「働き方改革の実践のため」「ITによる業務効率化/コスト削減」「未IT化業務プロセスのIT化のため」のための情報化投資を素直に読めば、ペーパーレス化やデータやデジタルツールなどを用いた全体的な情報共有を進めることで業務効率化を進めることで、労働生産性を高めようとしているのではないかと推測することができます。これは、日本が少子高齢化による人口減少時代にあって、人手不足を補いつつ、働き方改革を実現していくための取組であるとも考えられます。

4.情報化投資と労働生産性

そこで気になるのが、情報化投資が労働生産性の向上につながっているのかということです。

労働生産性を考える時には、まずは、労働生産性について定義を確認しておく必要があります。と言うのも、一般的に企業などで用いる場合は、産出額や産出量を労働投入量で除することで求めることが多いと思います。一概に産出額と言っても売上総利益、営業利益、経常利益、当期純利益などの指標がありますし、産出量としては販売数量、生産数量などの様々な指標があります。同様に労働投入量も役員含む雇用者、雇用者数全体、正規雇用者のみ、労働時間のみ、雇用者に労働時間を乗じた指標など、こちらも様々な指標があります。様々な指標が用いられる理由としては、企業の売上高を考える際、

売上高=販売数量(生産数量)×単価・・・①

という簡単な計算式が想起されるからではないでしょうか。労働生産性とは、産出額や産出量を労働投入量で除することから、この式の両辺を労働投入量で除した場合、

売上高÷労働投入量=売上高労働生産性(労働投入量1単位あたりの売上高)

販売数量(生産数量)÷労働投入量=数量労働生産性(労働投入量1単位あたりの販売数量(生産数量))

単価÷労働投入量=単価労働投入量(労働投入量1単位あたりが販売(生産)する単価)

と、整理することができます*8。

一企業や一業界を考える際には、上記の整理から売上高を売上総利益、営業利益、販売数量、生産数量などに置き換えて考えられますが、本稿では、一企業や一業界の変化を考察するのではなく、国内全体の変化を考察することを目的にしていることから、使用する指標はSNAの指標を用います。SNAの代表的な指標は国内総生産(Gross Domestic Product:以下、「GDP」という。)です。GDPは、国内*9で一定期間内に生産されたモノやサービスの付加価値(産出額-中間投入額(企業の原材料に相当))の合計額(名目GDP)です。また、一般に商品・サービスの価額(金額)の変化は、その商品・サービスの数量の変化と価格の変化の組み合わせによって生じることから、実質化が行われます。実質化とは、時価で表示した価額(名目値)の動きから価格変動の影響を取り除くことであり、実質化された価額を実質値と言い、価格水準を表す指数をデフレーターと言います*10。SNAにおいては、基準時点の価格で比較時点の数量を評価した価額をもって実質値とし、「名目値=実質値×デフレーター」という関係を満たすように実質値及びデフレーターを作成されていることから、GDPにおいても

名目GDP=実質GDP×GDPデフレーター・・・②

という関係性が成り立ちます。

名目GDPは産出額から中間投入額を差し引くことから、売上高から売上原価を差し引いた売上総利益*11に例えられることもあります。そこで、名目GDPを売上総利益に例えた場合、①式の売上高を売上総利益、単価を1商品・サービスあたりの粗利益と読み替えて、②式を当てはめると、

名目GDP(売上総利益)=実質GDP(販売数量(生産数量))*12×GDPデフレーター(1商品・サービスあたりの粗利益)・・・⑥

となります。この両辺を労働投入量で除することで労働生産性が求められます。

既に説明したように名目GDPは付加価値額、実質GDPは物的な生産量、GDPデフレーターは価格水準(生産物1単位あたりの付加価値額)をそれぞれ表しますので、国全体の労働生産性は、以下のように定義されます。

1)付加価値労働生産性=名目GDP÷(雇用者数×労働時間)

2)物的労働生産性=実質GDP÷(雇用者数×労働時間)

3)単位労働生産性*13=GDPデフレーター÷(雇用者数×労働時間)

このように分母は(雇用者数×労働時間)と共通していることから、分子の名目GDP、実質GDP、GDPデフレーターの変化と分母の労働投入量の変化に応じて、それぞれの労働生産性は変化します。

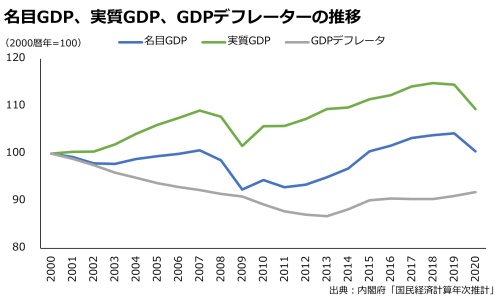

まず、各労働生産性の元となる指標の動きを確認します。分子にあたる名目GDP、実質GDP、GDPデフレーターの動きです。2000年と比較しやすいように、各指標を2000年=100として指数化して、グラフ化しています。実際の金額について補足しますと、名目GDPの実額について2000年と2020年を比較すると、2020年が2兆7,377億円多い程度でほぼ変わりがありません*14。名目GDPは間接税(消費税、酒税、たばこ税など)を含む数値であることから、2014年・2019年と消費税増税分などが加算されますが、2000年当時に5%であった消費税が2020年時点は10%に倍増しているにも関わらず、名目GDPは0.5%の上昇に留まっています。つまり、消費税増税分を差し引けばマイナスになっているということです。実質GDPは名目GDPと同様に、2009年のリーマンショック、2020年の新型コロナウイルス感染拡大の影響を受けて落ち込みますが、大きく見れば順調な右肩上がりの推移となっており、2000年と2020年を比較すると9.4%の上昇となっています。GDPデフレーターも消費税を含む物価指標ですので、2014年と2019年に上昇していますが、2020年は2000年と比較して、0.8%低下しています。

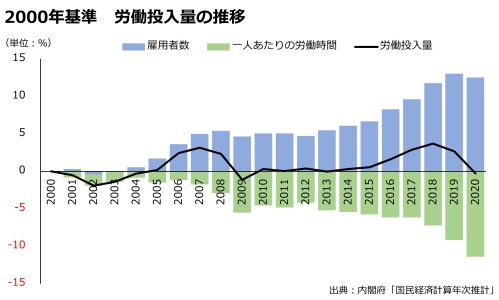

次に、分母にあたる労働投入量(ここでは、雇用者数と労働時間を乗じた数値)の推移も確認します。労働投入量を雇用者数の変化と労働時間の変化で要因分解(前年比)すると、下図のようになります。2005年から2008年は2000年よりも労働投入量が上昇していますが、リーマンショックの影響により2009年は労働投入量が2000年よりも低下しました。その後、2015年から徐々に上昇に転じますが、2020年は新型コロナウイルスの影響もあり、再度2000年よりも低い労働投入量となっています。2000年と2020年を比較すると、雇用者数は673.4万人の増加し、雇用者一人あたりの労働時間は年間211.7時間の減少したことから、労働投入量全体としては0.3%低下です。

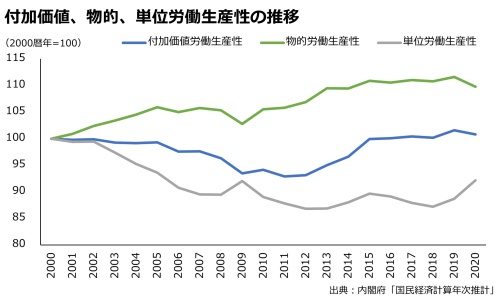

そして、名目GDP、実質GDP、GDPデフレーターをそれぞれ労働投入量で除して導いた労働生産性の推移を2000年=100として指数化し、グラフ化すると、下図のようになります。

付加価値労働生産性は、ほぼ横ばいとなっており、2000年と2020年を比較すると0.8%の上昇、物的労働生産性は右肩上がりの推移となっており、同様に比較すると9.8%の上昇、単位労働生産性は物的労働生産性とは対照的に右肩下がりとなっており、同様に比較すると7.8%の低下となっています。

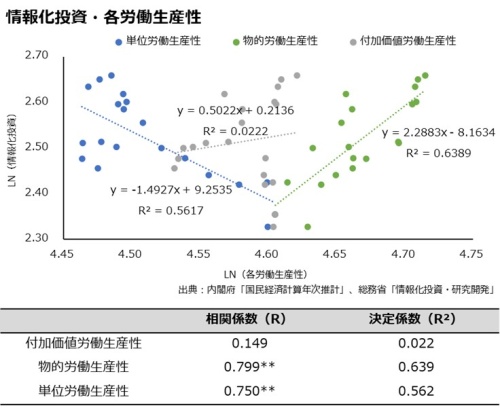

このようにして求めたGDPベースの各労働生産性と情報化投資額について相関係数を確認したところ、物的労働生産性と単価労働生産性に強い相関関係を確認できます。

この結果から考えられる仮説は、情報化投資を行った結果、物的労働生産性が向上したことから業務効率化が進み、生産量は増加しましたが、その反面、単位労働生産性が低下していることから商品・サービスのコモディティ化も進み、1商品・サービスあたりの粗利益が減少してきたのではないかということです。

労働投入量1単位あたりの生産量を表す物的労働生産性の向上は、物的な生産量を表す実質GDPの上昇と高い相関関係(相関係数:0.831**、決定係数:0.690)があることから、情報化投資を通して向上した物的労働生産性が物的生産量(実質GDP)の上昇に大きく寄与していたと考えられます。

では、物的労働生産性の向上は1商品・サービスあたりの粗利益を押し下げるのでしょうか。GDPデフレーターは価格水準(生産物1単位あたりの付加価値額)を表すことから、GDPデフレーターに関する以下の分解式を用いると確認することができます。

単位労働コスト*15

=雇用者報酬*16 ÷実質GDP

=(雇用者報酬÷労働投入量)÷(実質GDP÷労働投入量)

=一人1時間あたりの雇用者報酬÷物的労働生産性

であることから、以下のGDPデフレーター分解式の単位労働コストに上記式を代入し、

GDPデフレーター

=単位労働コスト÷労働分配率

=(一人1時間あたりの雇用者報酬÷物的労働生産性)÷労働分配率*17

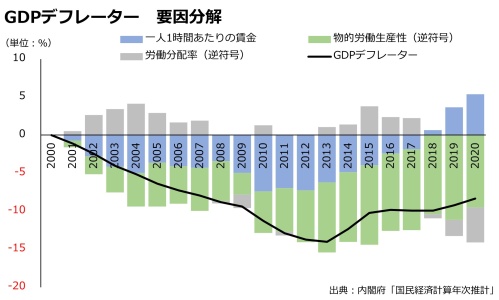

と導き出される分解式が参考になります。実際に上記の式に沿って2000年を基準として要因分解を行い、グラフ化したものが下図の「GDPデフレーター 要因分解」になります。

物的労働生産性と労働分配率は逆符号になることから、各指標が上昇(低下)すればグラフ上は下(上)に伸びることに留意して下さい。その上で、グラフを確認すると、物的労働生産性がGDPデフレーターを押し下げていることが分かります。例えば、商品Aに関して、物的労働生産性が向上し、同じ労働投入量で生産数量が上昇すれば、商品Aの市場流通量は増加し、次第にコモディティ化してくることから価格が下がるという形を想像すると分かりやすいかもしれません。

このように物的労働生産性の向上は労働投入量1単位あたりの生産量が増加することを意味し、GDPデフレーターを押し下げる要因になることから1商品・サービスあたりの粗利益を押し下げることにつながります。つまり、物的労働生産性の向上が薄利多売構造を深化したと考えることができるわけです。また、雇用者を673.4万人増加したにも関わらず、雇用者一人あたりの労働時間を年間211.7時間も減少させ、労働投入量全体としては0.29%の低下となっており、かつ、労働投入量1単位あたりの生産量は増加していることから、生産過程における何らかの業務効率化が図られたと推測することもできます。これは、前述のIT予算の用途に関するアンケート調査結果にあった日本の情報化投資がコスト削減や業務効率改善を指向した「守りのデジタル化(デジタイゼーション)」であった結果を踏まえると、生産過程における何らかの業務効率化は情報化投資が寄与したと考えることができます。

- (*8) “売上高労働生産性”“数量労働生産性”“単価労働生産性”は一般的に用いられる言葉ではなく、本稿の話を整理するために筆者が作成した造語

- (*9) 国内のため、日本企業が海外支店等で生産したモノやサービスの付加価値は含まない。

- (*10) 「国民経済計算推計手法解説書(年次推計編)2015年(平成27年)基準版 第8章デフレーターと実質化」(内閣府, 2021)

- (*11) 例えば、企業会計では製造業などにおいて人件費が売上原価とされる場合があるなど、全く同じものではない。

- (*12) 実質GDPは、基準となる年の商品・サービスなどの価格に比較年の生産量を乗じた数値と言えることから、数量として置いている。

- (*13) 一般的に用いられる用語ではなく、本稿の話を整理するために筆者が作成した造語

- (*14) 参考:名目GDP:2000歴年535兆4,177億円、2020暦年538兆1,554億円

- (*15) 財やサービスなどを1単位生産するために必要な労働費用

- (*16) 生産活動から発生した付加価値のうち、労働を提供した雇用者への分配額を指し、「賃金・俸給」だけでなく「雇主の社会負担」も含む。

- (*17) 労働分配率は雇用者報酬を名目GDPで除して求める数値であり、付加価値額(名目GDP)のうち、雇用者報酬として支払われる額の割合を示している。

5.まとめ

近年、新型コロナウイルスの感染拡大などの要因もあり、海外に本社を置く企業のデジタルツールの導入が進み、海外への支払超過が続いている状況となっています。

2000年のIT基本法制定以降も、日本では情報化投資を推進してきましたが、新たな付加価値を産み出すのではなく、業務効率化などの守りのデジタル化(デジタイゼーション)を中心に情報化が進められてきた結果、物的労働生産性が上昇し、薄利多売構造を深刻化してきた様子が確認できました。総供給が総需要を上回る状況*18 で物的労働生産性の向上を目指せば、供給過剰状態が深刻化するだけであることからも販売価格を押し上げ、付加価値額を向上させることは難しいことは容易に想像できるのではないでしょうか。

雇用者の賃金上昇の為には、労働生産性の向上が必須と言われます。とするのであれば、賃金の原資になる付加価値を向上させる必要があるはずです。これまでの情報化投資に見られるような物的労働生産性の向上のためではなく、付加価値労働生産性を向上させるための攻めのデジタル化(デジタライゼーション)を推進して1商品・サービスあたりの粗利益を向上し、最終的には付加価値向上を実現するためのDXを実現していく必要があるのではないでしょうか。

(*18) 内閣府や日本銀行のGDPギャップ推計において、需要が供給を上回っている時期があるが、「GDPギャップの推計値は総需要と総供給のバランスに関する相対的な尺度、方向感を示すうえでは有用性があるが、絶対的な尺度—GDPギャップがマイナス、ゼロ、プラスであることに何らかの意味を持たせる—として用いることには限界がある」(「中間層復活に向けた 経済財政運営の大転換」(21世紀政策研究所))との指摘もある。

シリーズ「情報経済社会を考える」

JIPDEC 電子情報利活用研究部 調査研究グループ グループリーダー 松下 尚史

青山学院大学法学部卒業後、不動産業界を経て、2018年より現職。経済産業省、内閣府、個人情報保護委員会の受託事業に従事するほか、G空間関係のウェビナーなどにもパネリストとして登壇。その他、アーバンデータチャレンジ実行委員。

実施業務:

・自治体DXや自治体のオープンデータ利活用の推進

・プライバシー保護・個人情報保護に関する調査

・ID管理に関する海外動向調査

・準天頂衛星システムの普及啓発活動 など

本内容は、JIPDECの公式見解を述べたものではなく、筆者自身の調査分析に基づく個人的見解です。