2025.12.15

レポート

DX推進における現場課題解消アプローチの問題点と 新たな戦略的思考の必要性

一般財団法人日本情報経済社会推進協会

電子情報利活用研究部 調査グループ グループリーダ 松下 尚史

現在のDX推進における課題構造

日本企業におけるDX推進は、現場課題の解消を主眼とした取り組みが主流となっている1。経済産業省のDX支援ガイダンスでも指摘されているように、多くの企業がDXの本質的な意味を理解せずに、既存業務のデジタル化にとどまっているのが現状である。この現象は、明確なビジョンがないままITツールを利用してPoC(概念実証)を繰り返すという問題を引き起こしており、真の企業変革には至っていない。

現場課題解消アプローチの問題点は三つの側面から捉えることができる。

第一に、変革後のビジョンが不明確であること。現場課題を解消する方法はさまざまある中で、何が最適かを選択する際に、自社が目指す方向に合致するものであるかどうかを忘れて、コストや性能で判断すると、後々再投資が必要になるなどのコスト増に陥ってしまう。

第二に、フォーキャスト思考による漸進的改善の限界。現場課題を対象とした時、現場課題を解消した状態がToBe(あるべき姿)となってしまう。これでは何の発展性もない投資になってしまう可能性がある。

第三に、部門横断的な解決策への発想転換の欠如である。現場ごとの課題対応では部分最適な処方箋に過ぎず、全体最適の観点が軽視されてしまう可能性が高い。

これらの問題により、DXが単なる業務効率化に終始することとなるため、真のビジネスモデル変革に結びつかないのである。

日本経済の構造的問題と薄利多売の深刻化

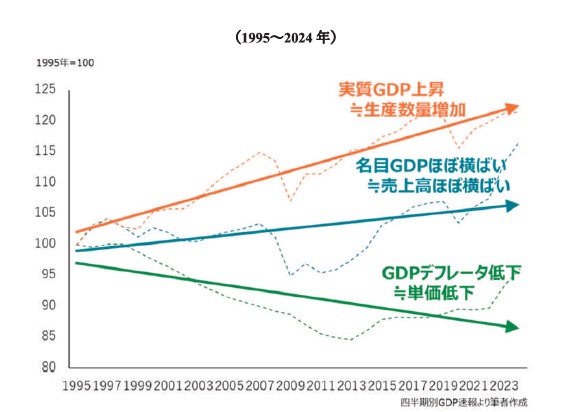

日本経済が直面する構造的問題は、経済指標からも明確に確認できる。ITが徐々に日本社会に広がり始めた1995年から2024年までの約30年間で、実質GDP(数量指標)2は458.3兆円から556.4兆円へと21.4%増加した一方、GDPデフレータ(物価水準を示す指標)は113.8から109.3へと3.9%低下している3。これを年平均成長率で見ると、実質GDPが0.67%、GDPデフレータが−0.14%という状況になる。

図1は、1995年の名目GDP・実質GDP・GDPデフレータを100として指数化したものである。この数字が示すのは、日本経済が量的拡大による成長を追求する一方で、付加価値(単価)の向上に失敗し続けているという深刻な事実である。つまり、「薄利多売」の構造が約30年間にわたって継続・深刻化している状況にある。

現在のDX推進が主に現場課題の解消に向けられている状況は、生産効率の向上や業務改善をもたらすことから、数量指標(実質GDP)を高めることにつながり、同指標を分子として計算される物的労働生産性4向上はGDPデフレータを引き下げる効果を持つ5とされることから、物的労働生産性の向上は単価指標(GDPデフレータ)低下要因の一つになる。つまり、効率化偏重は価格競争を強め、収益性を損なうリスクが高まることにつながる可能性がある。

図1.1995年=100とした名目GDP・実質GDP・GDPデフレータの推移

- 2 実質GDPは、名目GDPから物価変動の影響を取り除いた指標であることから、経済の実際の生産量を表す値ということができる。

- 3 「四半期別GDP速報」(内閣府)別ウインドウで開く

- 4 物的労働生産性は、実質GDPを労働時間(もしくは雇用者や雇用者×労働時間)で除したもので、労働効率性を示す指標

- 5 GDPデフレータ=(一人1時間あたりの雇用者報酬÷物的労働生産性)÷労働分配率と要因分解できることから、物的労働生産性の上昇はGDPデフレータの低下要因になる。

フォーキャスト思考の限界とバックキャスト思考の必要性

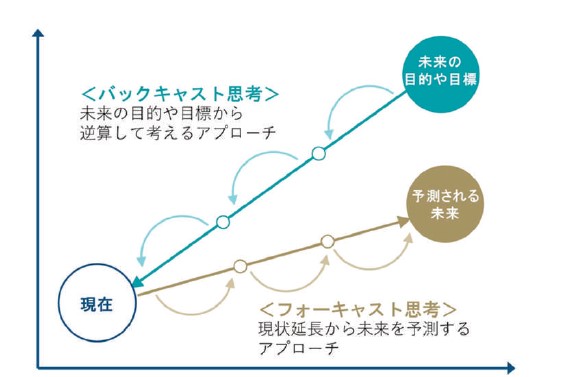

上記で見たように、現場課題の解消を意図したDX推進だけでなく、価値創造を意図したDXも推進する必要がある。従来の現場課題解消を意図したDXアプローチはフォーキャスト思考に基づいていると言える。これは現状の延長線上で未来を予測し、既存の制約の範囲内で改善を図る思考法である。しかし、この手法では既存のビジネスモデルの枠組みを超え、新たな価値創造につながる破壊的イノベーションは生まれにくい。

日本は高度経済成長期以来、フォーキャスト思考が得意であったが、経済環境が大きく変化した現在では、この思考法の限界が生じているのではないかと考えられる。DXで求められる「Transformation(変革)」は、過去の延長ではなく、非連続な変化を意味することから、バックキャスト思考による取り組みが必要になってくる。

バックキャスト思考は、理想的な未来像を先に設定し、そこから逆算して現在取るべき行動を決定する思考法である。この手法により、既存の制約にとらわれない破壊的イノベーションを誘発し、単価指標の向上につながる新たな価値創造が可能になる。(図2)

図2.フォーキャスト思考とバックキャスト思考の考え方の違い

価値創造型DXへの転換

真の企業変革を実現するDXには、効率化中心から価値創造中心への発想転換が不可欠である。現行のDX推進は、現場課題を解消するフォーキャスト思考に偏重している。一般的なフォーキャスト思考では、現状延長上のToBeを描くに留まり、真の変革ビジョンを描きにくい。一方、バックキャスト思考は未来理想像から逆算し、新規ビジネスモデル創出にも適用可能である6。例えば、1912年創業、伊勢市の老舗飲食・小売業である有限会社ゑびやは、AIやIoTを活用した店舗データ(来客数、天候、販売実績等)の解析による需要予測システムを構築し、科学的な店舗運営への転換を実現した。これにより、DX導入前の2012年から5年間で、客単価を3.5倍、売上を5倍、利益率を10倍に向上させた7。先進的IT技術の導入やデータ利活用の結果、オペレーションが自動化・合理化され、接客の品質と顧客の「旅の価値」を高める工夫を行うなどの価値向上実現につながった8。また、2019年には2012年比で約90%の食品ロス削減も達成している。さらに、ゑびやは店舗運営で得られたAIデータ分析ノウハウを、外販事業「EBILAB」として地域事業者向けにサービス展開し新たな価値と市場創出を図っている。本事例は、地方の中小企業であってもDXの活用による価値創造・単価向上・売上拡大、新規事業・社会還元の同時実現が可能であることを示す好事例と言える。

このようにDXによる価値創造には、バリューベース・プライシング(顧客価値に基づく価格設定)の考え方が重要である。これは自社の差別化要素を明確にし、顧客が認知する価値に基づいて価格設定を行う戦略である。革新性のあるプロダクトやサービスであれば、顧客が認知しているバリュー以上の価格設定も可能になり、単価向上を実現できる。

結論

日本企業は約30年続く薄利多売構造からの脱却に向けて、現場課題解消に偏重したフォーキャスト思考の限界を認識し、未来理想像から逆算するバックキャスト思考による破壊的な価値創造へと転換することで、効率化という「守り」のDXから価値創造という「攻めのDX」への根本的なパラダイムシフトを実現する必要があるのではないだろうか。

著者情報

- 著者

- JIPDEC 電子情報利活用研究部 調査グループ グループリーダ 松下 尚史

青山学院大学法学部卒業後、不動産業界を経て、2018年より現職。経済産業省、内閣府、個人情報保護委員会の受託事業に従事するほか、G空間関係のウェビナーなどにもパネリストとして登壇。その他、アーバンデータチャレンジ実行委員。

実施業務:

・自治体DXや自治体のオープンデータ利活用の推進

・プライバシー保護・個人情報保護に関する調査

・ID管理に関する海外動向調査

・準天頂衛星システムの普及啓発活動 など

関連レポート

-

2026.07.09

JIPDECレポート公開「「AI事業者ガイドライン第1.2版」の改訂ポイント AI利用者が押さえておくべき実務上の留意点」(手嶋 洋一)

-

2026.06.17

JIPDECレポート公開「企業間データ連携が進まない構造的理由~技術的・制度的障壁とリスクベースドアプローチへの転換~」(松下 尚史)

-

2026.06.12

JIPDECレポート公開「フィジカルAIの社会実装に向けた論点の整理~安全・プライバシー・責任をどう確保するか~」(松下 尚史)

-

2026.05.15

JIPDECレポート公開「JIS X 22739:2026 ブロックチェーン及び分散型台帳技術-用語の制定について」(手嶋 洋一)

-

2026.04.20

講演レポート公開「令和8年度 経済産業省デジタル関連施策について」(経済産業省 寺川 聡氏)