2014.10.03

レポート

法人番号の概要と利活用の可能性

東京工科大学 教授 手塚 悟 氏

印刷用

個人番号が、国民一人ひとりに直接係るもので、プライバシーの課題など様々な論点からも注目を集める一方で、法人番号の概要や活用方法についてはあまり知られていないところがあると思う。しかし法人番号をいかに日本に根付かせ利活用していくかということは、日本の産業の効率性と競争力の向上につながる非常に重要な課題であると考える。

企業コードの現状

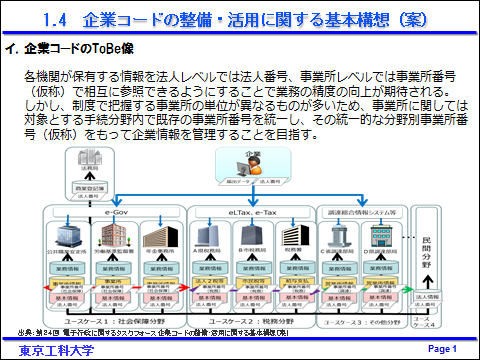

各省庁が情報管理システム等で使用する企業コードの体系は、省庁により異なっており、省庁間、行政機関間や官民間の情報連携が非効率という実態があった。この問題と企業コード連携推進の必要性については、平成22年5月11日のIT戦略本部による『新たな情報通信技術戦略』や日本経済団体連合会からの提言においても指摘され、その後IT戦略本部の電子行政タスクフォースにおいて、「企業コードの整備・活用に関する基本構想案」と図1のようなToBe像をもとに検討が進められてきた。

各省庁は法人のほかに事業所等にも付番し、各種業務において事業所情報を活用していたが、「事業所」として定義する単位の粒度が省庁により異なっていたため、電子行政タスクフォースでは、現時点で事業所番号まで統一することは困難と判断した。そこで、法人番号と事業所番号は分け、「法人番号、プラス分野別コード、プラス事業所番号」を「企業コード」と定義した。

個人番号と異なる点として、個人番号が誕生時に付番され生涯同一の番号となるのに対し、法人の場合、番号は一意ではあるが、ライフサイクルのなかで合併や分離が起こりうる。また、個人番号と異なり、法人番号の民間企業による利活用については、番号法でも原則自由とされているので、様々なアイデアを出していただき、活用していただきたい。例えば最近オープンデータが進んでいるが、民間企業の持つ情報との連携やマッシュアップが可能となるよう、企業に関する情報を官が公開する際には、積極的に法人番号を付けてもらいたいといったこともお願いしている。

企業コード活用の事例を見ると、例えばデンマークやスウェーデンでは、小売店で買い物をした際に法人番号付きのレシートをもらったが、売上金額の情報が税務機関のシステムに送られ、自動的に税金額を算出し課税する仕組みができている。日本でも消費税増税の議題とともに軽減税率の導入が議論されているが、軽減税率を導入するためには、このように法人番号を使った情報連携と課税の仕組みが、事業者の負担軽減と効率性の観点から必要となるのではないか。

法人番号の概要

法人番号については、

- 国税庁が法人等に法人番号を指定し通知(2015年10月から通知予定)

- 桁数は13桁で、変更は不可能

- 付番対象は、登記所に設立の登記をした法人、国の機関および地方公共団体、登記のない法人で法人税等の申告・納税義務等を有する者など

- 官民を問わず様々な用途で利活用可能

- 国税庁から法人3情報として、法人番号、称号、所在地が提供され公開される

となっている。

法人3情報は、後述する「法人ポータル」等を通してオープンデータとして開示し、民間のシステムとも連携できるようにしていこうと考えるが、その際にはデータの鮮度、信頼性、正確性が非常に重要である。商業・法人登記については、休眠会社の情報や現存企業についても鮮度の低い情報が混在しているなど、データの鮮度の確保が困難な状況があった。法人3情報については特に、民間企業等の持つデータベースとの連携やシステムへの取り込みなどの利用シーンが想定されるため、日次以上の鮮度が必要となり、鮮度確保の具体的な方法を今後検討していく必要がある。

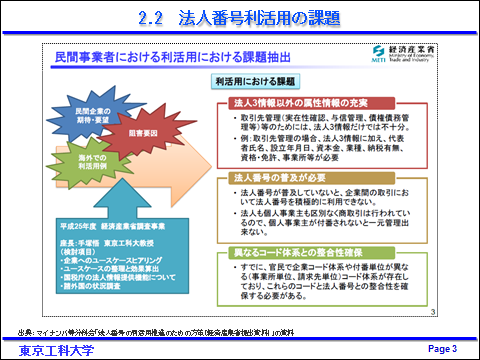

また、経済産業省でも、法人番号の民間事業における利活用に関する課題が図2の通りまとめられ、マイナンバー等分科会で提出された。

課題の具体的な内容としては、以下の事項が挙げられている。

(1)取引先管理等のために、法人3情報以外の事業者情報を充実させ活用していくことが課題となる。JIPDECが運営している事業者情報提供のサービス「サイバー法人台帳ROBINS」は、民間事業者によるそのような取組の一つであると思う。

(2)法人番号が企業間の取引において積極的に利用されるためには、番号の普及が必要である。また、商取引の一元管理のためには個人事業主への付番も必要となるが、日本で今後、軽減税率とインボイス方式を導入する場合は、その時期に付番することが、一つの適切なタイミングとして考えられるだろう。

(3)各省庁や民間企業の持つ既存の番号・コード体系や既設のシステム環境を変える必要はないが、企業間(BtoB)や政府との間(GtoB)の情報連携においてマスターキーとして法人番号が使われるようにすべきだろう。

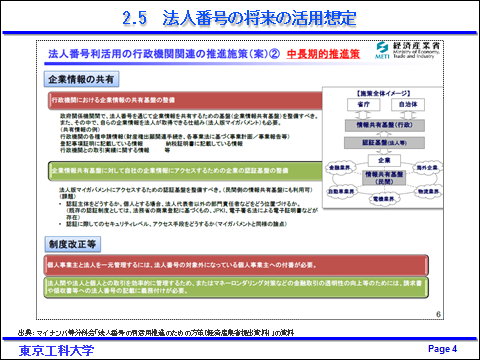

また政府では、中長期的には、図3のような活用を想定している。省庁や自治体(官)と企業(民)間の企業情報の共有、連携においては、官が運営する法人ポータルと、民間側で運営する情報共有基盤とをうまく連携させられるとよいと考える。その際にアクセスコントロールや認証方法をどのように行うかについては、難しい課題もあるが、今後検討していく必要がある。

法人ポータル構想

平成25年6月14日にIT戦略本部から出した「世界最先端IT国家創造宣言」では、電子行政サービスの提供において法人番号を活用していくために「法人ポータル」の構築が必要という内容が記載され、「世界最先端IT国家創造宣言工程表」の線表にも、法人ポータルの検討・構築、国・地方公共団体等の既存の法人情報サイトとの連携などの計画が記載された。

法人ポータルについては、現在検討中の部分もあるが、官民間での情報共有を、法人番号をマスターキーとしポータルを通して行う仕組みとして検討されている。

官民間の情報共有については、これまで、省庁間のバックヤード連携による仕組みが議論されてきたが、実際に実現しようとすると様々な困難があり、実現しなかった。今回の法人ポータル構想はフロント側で情報連携を行おうという新たな考え方になるので、官民の情報連携の

効率化・推進についての一つのブレークスルーとなればよいと考える。今後の課題としては、法人ポータルと既存の民間の企業情報データベースなどとの情報連携の在り方や、法人ポータルへのアクセスの際の認証方法などについて、検討していく必要がある。

個人番号に比べてあまり議論されていない印象がある点が残念だが、法人番号は、日本の今後の企業活動のインフラとして重要な役割を担っていると考える。是非皆様に利活用のアイデアを出していただき、積極的に使っていただきたいと考える。

- 2014年10月3日 第42回電子情報利活用セミナー「法人番号(企業版マイナンバー)の社会的意義とその利活用」